数据与计算发展前沿 ›› 2020, Vol. 2 ›› Issue (4): 142-154.

doi: 10.11871/jfdc.issn.2096-742X.2020.04.012

所属专题: 下一代互联网络技术与应用

杜首燕1,2( ),陆忠华1,*()

),陆忠华1,*()

Du Shouyan1,2(),Lu Zhonghua1,*()

摘要:

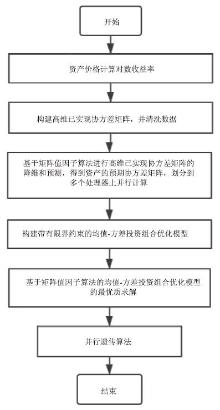

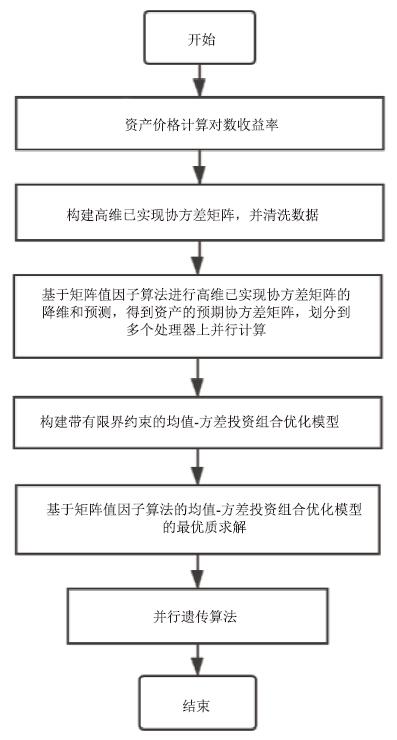

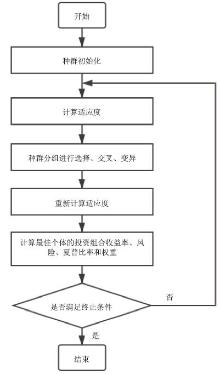

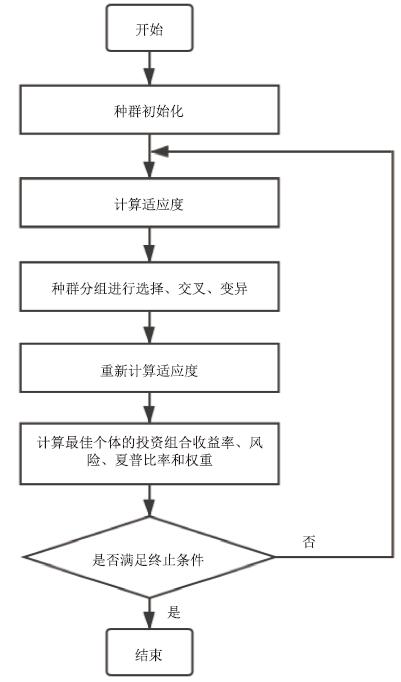

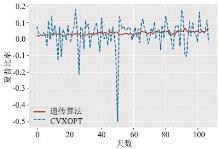

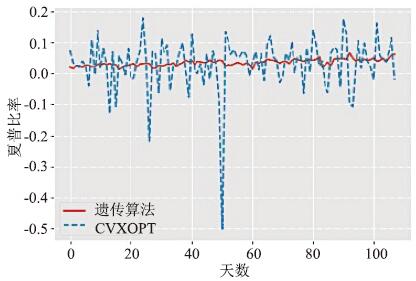

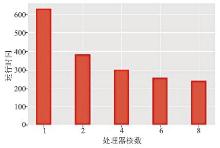

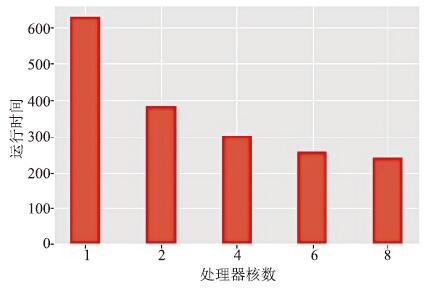

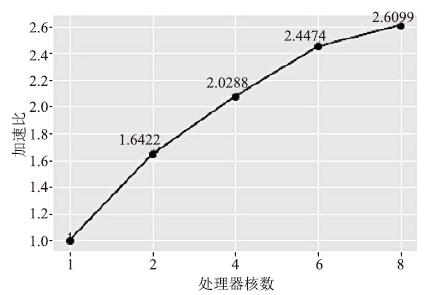

【目的】为了满足我国企业年金的资产配置和实际交易的需求,确定整体的风险和收益目标,得到最佳的资产配置比例和更优的投资决策。【方法】本文在遵循企业年金安全性和收益性前提下,基于矩阵值因子算法构建了带投资约束条件的均值-方差优化模型,并基于CVXOPT求解器、遗传算法和粒子群算法进行最优值求解,综合最好方差、均值方差和均值收益率三个指标,选择最优模型实现并行计算。【结果】研究和实验结果表明,模型实现了对高维协方差矩阵的降维建模和预测,缓解了在资产数量多的情况下,模型的待估参数过多且不易求解的问题,从而更快的收敛到全局最优解;并行计算可使最优模型的计算效率显著提升,有效缩短模型的运行时间。【局限】作为面向我国企业年金的投资组合优化模型,改进均值-方差模型解的不可靠性和考虑职工的风险承受能力的差别是下一步需要解决的重要问题。【结论】投资组合优化模型结合矩阵值因子算法和并行计算有利于解决投资组合选择的计算瓶颈问题,促进企业年金的保值增值,从而缓解社会养老金制度在人口老龄化环境下所面临的平衡难以持续、负担不断加重的问题。