数据与计算发展前沿 ›› 2026, Vol. 8 ›› Issue (1): 27-34.

CSTR: 32002.14.jfdc.CN10-1649/TP.2026.01.003

doi: 10.11871/jfdc.issn.2096-742X.2026.01.003

刘勤( ),孙玉安*()

),孙玉安*()

LIU Qin(),SUN Yuan*()

摘要:

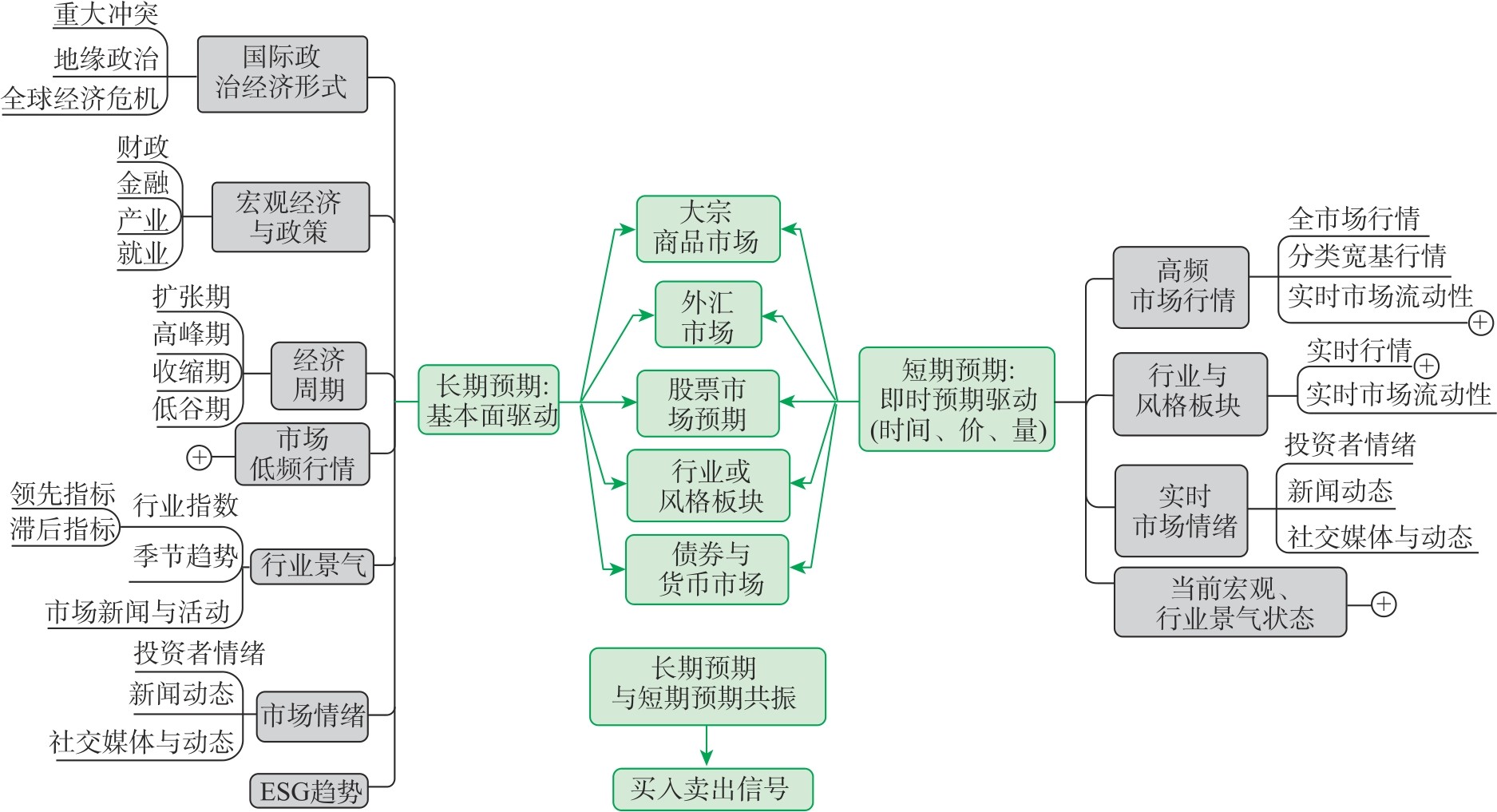

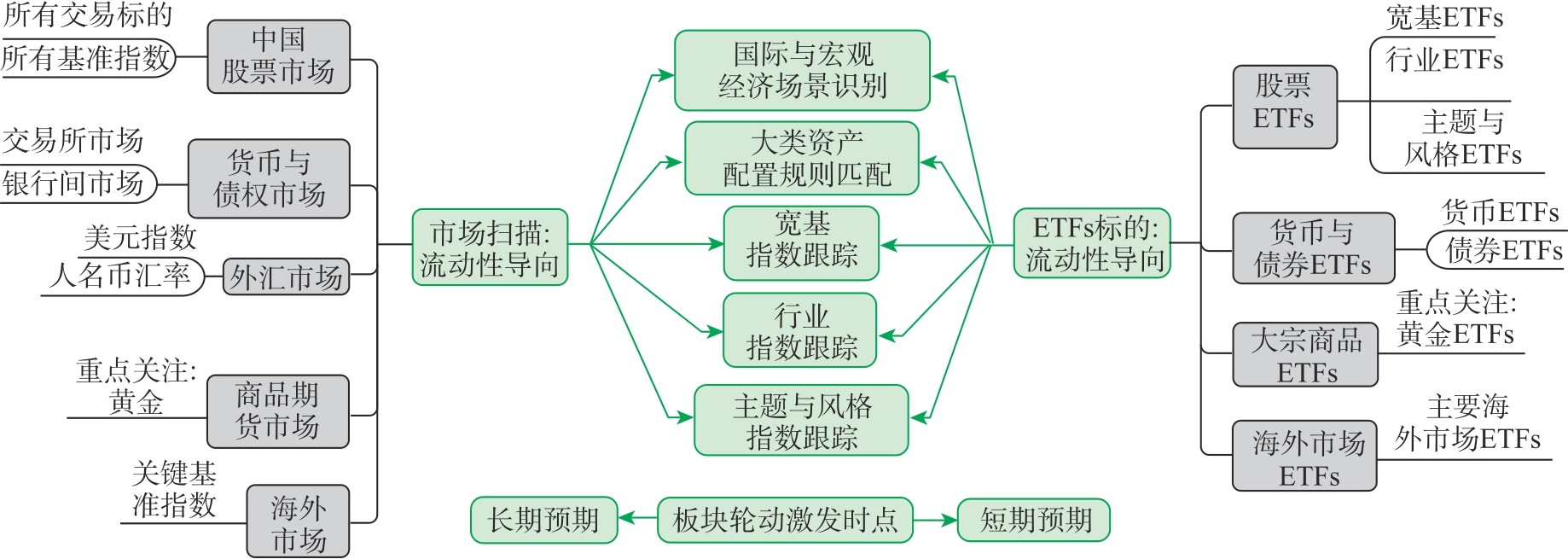

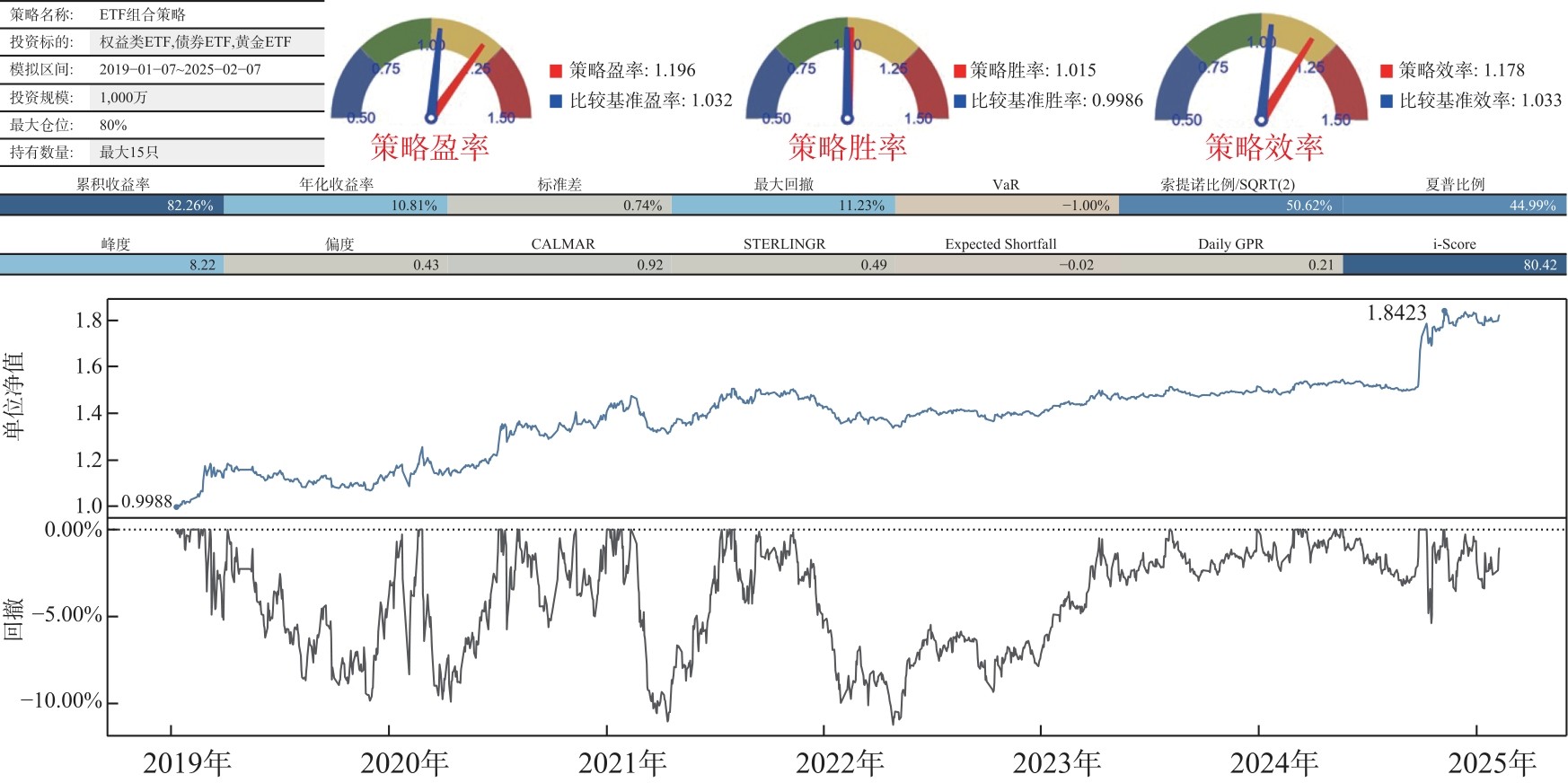

【目的】在未来以ETFs(交易所交易基金,Exchange Traded Fund)为主的被动投资占主导的市场环境下,探讨一种以ETFs为标的采用板块轮动做组合投资的新视角,针对金融市场动态数据扫描,精炼使用行情关联数据,获取ETFs投资组合的有效信息,达到有效提升ETFs组合策略中长期绩效的目的。【方法】通过对全市场交易标的行情中时间、价格、量的动态扫描,以及其他信息的结合分析,揭示出ETFs标的长期与短期预期共振点作为ETFs板块轮动的触发点,结合大类资产ETFs的配置规则,搭配采用ETFs板块轮动为主的组合投资策略,控制风险与改进中长期投资绩效。【结果】可以有效改善ETFs投资的中长期风险,提高其绩效。【展望】采用更多新技术完善市场扫描效率。